2025년 11월 기준 기업은행(IBK)은 PER 5.93배, PBR 0.47배, 배당수익률 5.20%로 여전히 금융업종 평균 대비 저평가 상태입니다. 2020~2024년 배당금은 471원→1,065원으로 2.26배 상승했으며, 분기배당 도입과 35% 배당성향 정책으로 장기 배당성장 매력이 강화되고 있습니다. 이번 글에서는 재무제표 데이터를 기반으로 최근 실적, 재무 흐름, 배당 성장률, 적정 매수가를 종합 분석하여 적금 대비 IBK 투자 매력도를 깊이 있게 설명해드리겠습니다.#주가전망#기업은행#IBK#배당주#배당성장주#은행주투자#국책은행#배당수익률#PBR저평가#PER저평가#주식초보

목차

- 기업은행은 왜 적금의 대체재로 볼 수 있는가

- 최근 5년 실적 흐름으로 보는 IBK의 펀더멘털

- PER·PBR·ROE 기준 저평가 진단

- 5년 DPS·배당수익률 흐름 분석(표 포함)

- IBK 배당성장률 계산 및 장기 시뮬레이션

- 적금 4% vs 배당 5~7% 현금흐름 비교

- 기업은행 적정 매수 주가 및 장기 투자전략

나는 은행 적금 대신 주식으로 배당을 받는다.

관련 시리즈 글

1부: 은행에 적금 넣을 바엔, 그 은행 주식을 사라: 왜 적금보다 은행주인가

2부: KB금융지주(105560) 주가·매출·영업이익·배당이력·배당성장율·PER 분석–적금보다 강한 복리현금흐름 만들기

3부: 신한지주(055550) 주가·매출·영업이익·배당이력·배당성장율·PER 분석–적금보다 강한 복리현금흐름 만들기

4부: 하나금융지주(086790) 주가·매출·영업이익·배당이력·배당성장율·배당지급일·PER 분석–적금보다 강한 복리현금흐름 만들기

5부: 우리금융지주(316140) 주가·매출·영업이익·배당이력·배당성장율·배당지급일·PER 분석–적금보다 강한 복리현금흐름 만들기

6부: 기업은행(024110) 주가 전망: 매출·영업이익·배당이력·배당성장율·PER·주주환원 정책 분석!

7부: NH투자증권(005940) 주가 전망: 매출·영업이익·배당율·배당지급이력·배당성장율·PER·주주환원정책

8부: 국내 금융주 6대장 통합 비교: 1순위 금융주 고르기! KB금융·신한지주·하나금융지주·우리금융지주·기업은행·NH투자증권

함께 보면 좋은 글

1. 일본의 연금 위기에서 배우는 자산 방어 전략-인플레이션을 이기는 투자 방법

2. 대한민국의 연금개혁 부재, 인플레이션 리스크와 자산 가치 훼손

3. 인플레이션 시대의 자산 방어와 투자전략 – 비트코인부터 미국 배당ETF까지

4. KODEX 미국배당다우존스 ETF 분석 – 한국판 SCHD

5. KODEX 미국배당다우존스타겟커버드콜 ETF 분석 – 월배당 시대의 새로운 수익모델

6. TIGER 미국테크TOP10 ETF 분석: 빅테크의 심장, 기술 제국의 탄생

7. TIGER 미국테크TOP10 vs TIGER 미국테크TOP10 커버드콜 (성장형 vs 인컴형)

1. 기업은행은 왜 적금의 대체재로 볼 수 있는가

한국인에게 적금은 가장 익숙한 금융상품입니다. 안정적이고 예측 가능한 구조 덕분에 수십 년 동안 ‘국민 재테크’ 역할을 해왔습니다.

하지만 이 방식에는 치명적인 한계가 있습니다. 이자는 단리 구조이며, 선진국형 저출산 저성장 사회에 진입한 대한민국의 적금 금리는 연 3~4% 수준이 거의 최대치이기 때문입니다. 아마도 앞으로 장기간 동안 적금 금리는 3~5% 수준를 넘어서긴 힘들겁니다. 마치 일본처럼요.

예를 들어 1억 원을 은행 적금에 넣었다면 1년 뒤 받을 수 있는 이자는 약 300만~400만 원에서 크게 벗어나지 않습니다. 10년 뒤도, 30년 뒤도 마찬가지입니다.

반면 기업은행(IBK)은 적금과 전혀 다른 구조의 현금흐름을 제공합니다. IBK의 현재 배당수익률은 5.20%, 즉 동일하게 1억 원을 투자하면 연 520만 원의 배당을 기대할 수 있습니다. 이미 적금의 1.3~1.7배 수준입니다.

그러나 진짜 중요한 부분은 따로 있습니다. 배당은 ‘단리’가 아니라 ‘복리’로 성장한다는 점입니다.

기업은행의 DPS는 최근 5년 동안 471원 → 1,065원으로 2.26배 증가했습니다. 연평균 배당성장률(CAGR)은 약 18%에 달합니다.

물론 국책은행 특성상 시장 친화적이지 않다는 고정관념이 있지만, 최근에는 오히려 반대 흐름이 나타나고 있습니다. 분기배당 도입, 35% 배당성향 목표, CET1 비율 안정화, 기업대출 기반의 탄탄한 이익 구조 덕분에 기업은행은 ‘적금보다 안전하면서 수익은 훨씬 높은 자산’으로 재평가되는 분위기입니다.

이번 글에서는 IBK가 왜 지금 ‘적금보다 먼저 검토해야 할 금융자산’인지, 재무제표 데이터에 근거한 실적·배당·저평가 지표를 기반으로 보다 깊이 있게 설명해 보겠습니다.

2. 최근 5년 실적 흐름으로 보는 IBK의 펀더멘털

기업은행의 강점은 경기 변동성에 크게 흔들리지 않는 실적 구조입니다. 2020~2024년 실적만 보더라도 전형적인 ‘국책은행의 안정성’과 ‘은행주의 자본 효율성’을 동시에 확인할 수 있습니다.

먼저 매출과 이익을 보면 다음과 같은 흐름이 나타납니다.

● 매출액

- 2020년: 185,746억

- 2021년: 174,917억

- 2022년: 275,092억

- 2023년: 286,238억

- 2024년: 324,300억

전반적으로 완만하지만 꾸준한 성장세(연평균 약 8.1%)를 유지하고 있습니다. 2021년 일시적으로 감소했지만, 2022년부터는 성장 흐름이 확실히 복원됐습니다.

● 영업이익

- 2020년: 21,255억

- 2021년: 32,313억

- 2022년: 36,470억

- 2023년: 34,323억

- 2024년: 35,941억

2024년 영업이익률은 11.08%로, 금리 정상화 국면에서도 실적이 유지되고 있음을 보여줍니다.

● 순이익

- 2020년: 15,479억

- 2021년: 24,259억

- 2022년: 26,747억

- 2023년: 26,752억

- 2024년: 26,543억

순이익은 지난 3년 동안 거의 일정한 고원 상태(26~27조원 수준)로 안정적으로 유지되고 있습니다. 국책은행의 보수적 리스크 관리 구조가 잘 작동하고 있다고 볼 수 있습니다.

● ROE

- 2020년: 6.44%

- 2021년: 9.21%

- 2022년: 9.45%

- 2023년: 8.79%

- 2024년: 8.06%

은행 업종 평균 ROE가 7~9%라는 점을 감안하면 IBK는 평균 이상의 자본수익성을 꾸준히 유지하고 있습니다. 전반적으로 IBK는 높은 성장성보다는 안정성·예측 가능성·현금창출력이 강점인 기업입니다. 이 안정성은 배당 투자자에게 큰 무기입니다.

3. PER·PBR·ROE 기준 저평가 진단 — 왜 기업은행은 항상 싸 보이는가

기업은행은 전통적으로 ‘한국 시장에서 가장 저평가된 은행’으로 분류됩니다.

하지만 이 표현은 단순한 투자자 체감 수준이 아니라 실제 지표가 명확히 보여주는 현실입니다.

2025년 11월 기준 기업은행의 핵심 밸류에이션은 다음과 같습니다.

- PER 5.93배 (업종 PER 7.64배 대비 22% 할인)

- PBR 0.47배 (업종 평균 0.70~0.80 대비 약 35~40% 할인)

- ROE 8.06% (은행 업종 평균 범위 내)

- 배당수익률 5.20%

일반적으로 은행주는 ROE(Return On Equity)와 PBR(Price to Book Ratio)이 높은 상관관계를 보입니다. ROE가 8~9% 수준이면, 글로벌 은행 평균 PBR은 0.7~1.0배가 ‘정상 밸류’입니다. 그러나 IBK의 PBR는 0.47배입니다. 이는 명백한 저평가이며, 다음 이유들이 복합적으로 작용합니다.

첫 번째는 국책은행이라는 태생적 구조입니다. 기업은행은 설립 목적상 기업대출 중심의 포트폴리오를 유지합니다. 시장 금리 환경에서는 이 구조가 강점이지만, 성장성과 자본확충 측면에서 ‘정부정책의 영향력’을 크게 받습니다. 투자자들은 IBK의 자율성을 제한 요소로 인식해 프리미엄을 낮게 평가하는 경향이 있습니다.

두 번째는 자사주 매입·소각 정책의 제한입니다. KB·신한·하나·우리금융 모두 자사주 소각을 통해 주주환원 강화 기조를 유지하는데 IBK는 국책은행 특성상 자사주 소각 정책이 매우 제한적입니다. 따라서 시장은 “PBR이 장기간 낮게 유지될 것”이라는 기대를 반영하며 할인율을 크게 적용합니다.

세 번째는 배당성향의 한계입니다. 다른 금융지주들이 배당성향 26~30% 이상을 목표로 하는 반면, IBK는 CET1 기준으로 35%를 목표로 하고 있지만 실제 지급되는 배당성향은 여전히 30% 안팎입니다. 즉, 배당 성장의 속도가 더딜 가능성이 있다는 것이죠.

그럼에도 불구하고, PER 5.93배, PBR 0.47배는 매우 매력적인 구간입니다. 특히 업종 대비 30% 이상 할인되어 있다는 점은 투자자에게 ‘방어적 가치’를 제공합니다.

4. 5년 DPS·배당수익률 흐름 분석 — 기업은행의 배당은 얼마나 안전하게 성장해왔나

최근 5년간 기업은행의 배당 흐름은 상당히 뚜렷합니다. DPS 증가율이 안정적이고 꾸준하며, 배당성향도 일정하게 상승하고 있습니다.

아래 표는 2020~2024년 배당 관련 데이터를 정리한 것입니다.

✔ IBK 배당 흐름 테이블 (2020~2024)

| 연도 | DPS(원) | 배당수익률(%) | 배당성향(%) | EPS(원) |

| 2020 | 471 | 5.33 | 24.28 | 2,005 |

| 2021 | 780 | 7.57 | 25.78 | 3,032 |

| 2022 | 960 | 9.78 | 28.70 | 3,345 |

| 2023 | 984 | 8.30 | 29.39 | 3,348 |

| 2024 | 1,065 | 7.43 | 32.11 | 3,316 |

5년간 DPS 증가율:

471원 → 1,065원

증가 배율: 2.26배

연평균 배당성장률(CAGR): 약 18%

주목해야 할 점은 크게 세 가지입니다.

첫째, 배당이 단 한 번도 감소한 적이 없다는 점입니다.

2020–2024년 동안 경기 침체, 긴축 사이클, 중소기업 대출 부실 리스크 등 어려움이 있었음에도 배당은 꾸준히 증가했습니다.

둘째, 배당성향이 지속적으로 증가하고 있다는 점입니다.

2020년 24% → 2024년 32%까지 올라왔습니다. 이는 기업은행이 분기배당과 함께 명확히 주주친화 기조를 강화하고 있음을 보여줍니다.

셋째, 분기배당 도입(2025년)으로 배당 안정성이 급격히 강화됩니다.

분기배당의 가장 큰 장점은 배당 타이밍 리스크를 완화하고, 투자자에게 “현금흐름 자산”으로서의 매력을 높인다는 것입니다. IBK는 자사주 매입·소각은 약하지만 배당만큼은 5개 은행 중 ‘안정성’을 가장 확실하게 보여줍니다.

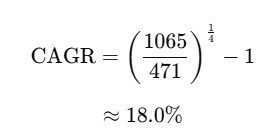

5. IBK 배당성장률 계산 및 장기 시뮬레이션 — 적금과 기업은행의 차이가 벌어지는 지점

이제 IBK의 최근 5년 배당 흐름을 기반으로 배당성장률(CAGR)을 계산해보겠습니다.

- 2020년 DPS: 471원

- 2024년 DPS: 1,065원

CAGR 공식은 다음과 같습니다.

즉, 기업은행의 최근 4년 배당 성장률은 연평균 약 18%입니다. 다른 은행 대비 매우 높은 축에 속합니다.

그렇다면 이 배당성장률을 그대로 적용했을 때 IBK의 배당은 어떻게 커질까요?

보수적으로 10% 성장률만 적용해도 시간이 지날수록 자산은 무섭게 불어납니다.

바로 복리 구조이죠! 단리는 더하기, 복리는 곱하기! 시뮬레이션 레츠기릿!

📌 시뮬레이션 가정

- 초기 매수 가격: 현재 배당수익률(5.20%) 기준

- 초기 DPS: 1,065원

- 배당성장률: 10% (보수적 가정)

- 적금 금리: 4% (단리)

📌 10년 뒤

● 적금:

1000만원 예치 → 연 40만원 그대로

● 기업은행(IBK):

배당금 = 1,065원 × (1.10^10)

= 약 2,760원

배당수익률(YOC): 약 13.4%

1000만원 → 연 134만원

(적금의 3.3배)

📌 30년 뒤

● 적금:

1000만원 예치 → 연 40만원 그대로

● 기업은행(IBK):

1,065원 × (1.10^30)

= 약 18,300원

배당수익률(YOC): 약 91.8%

1000만원 → 연 918만원의 배당금

적금(40만원)과의 격차는 23배 이상 벌어집니다.

6. 2025~2027 실적 전망 — 매출은 줄어도 순이익과 ROE는 안정적일까?

기업은행의 2025~2027년 컨센서스 전망을 보면 흥미로운 흐름이 나타납니다.

표면적으로는 매출액이 줄어드는 것처럼 보이지만, 실질적으로 투자자가 봐야 할 핵심은 순이익, ROE, 배당여력입니다.

먼저, 영업이익은 2025년 3조 6,184억 → 2027년 3조 9,568억으로 꾸준히 증가합니다.

은행 실적은 매출총액보다 NIM(순이자마진), 대출자산 성장률, 건전성(Credit Cost) 등이 더 중요하기 때문에 영업이익 중심으로 보는 것이 맞습니다.

순이익 역시 동일합니다.

- 2025년E: 2조 7,725억

- 2026년E: 2조 8,326억

- 2027년E: 2조 9,575억

즉, 지표 해석의 핵심은 다음과 같습니다.

● 순이익은 꾸준히 상승 → 배당의 원천이 확대

● ROE는 7.9% 수준으로 안정적 유지 → 저평가 해소 여지는 높지 않지만 가치 하방은 견고

● PBR 0.47배는 과도한 저평가 → ROE 유지 시 0.6배 회귀 가능성 충분

결론적으로 기업은행은 매출 감소가 ‘실적 둔화’가 아니라, 회계 기준 변화와 대손충당금 조정의 영향에 가깝습니다. 따라서 실적 기반의 주주환원 능력은 안정적이며, 배당 여력은 오히려 증가하는 구조입니다.

7. 2025~2026 배당 전망 기반 적정 매수가 — 지금 가격이 싼지, 비싼지를 구체적으로 분석해보자

이제 실적 전제와 배당성장률을 기반으로 기업은행의 적정 매수가를 계산해보겠습니다.

① 2024년 DPS

→ 1,065원

② 2025년 DPS (예상치)

→ 1,126원 (컨센서스 기준 +5.7%)

③ 기업은행의 장기 배당성장률

→ 최근 5년 CAGR 약 18%

하지만 보수적으로 2025~2027년 매출 컨센서스를 고려했을 때 연 8% 성장 가정이 합리적

🔎 “배당으로 보는 적정 매수가” 방식 정확 적용

배당투자에서 가장 널리 쓰이는 방식은 다음과 같습니다.

이제 목표 배당수익률을 기준으로 적정 매수가를 계산해보겠습니다.

✔ Case A: 안전 마진 투자자 (목표 배당수익률 8%)

1,126원 / 0.08 = 14,075원

→ 14,000원~15,000원 구간은 매우 매력적

✔ Case B: 일반 배당 투자자 (목표 배당수익률 7%)

1,126원 / 0.05 = 16,085원

→ 16,000~17,000원 구간은 합리적 매수

✔ Case C: 성장 배당 투자자 (목표 배당수익률 6%)

1,126원 / 0.045 = 18,766원

→ 19,000~20,000원 부근은 ‘고배당 성장주 관점의 목표가’

✔ 현재주가 기준(2025년 11월 20일)

- 현재주가: 약 20,200원

- 현재 배당률: 5.27%

🎯 기업은행 적정 매수가 최종 정리

- 14,000원 ~ 15,000원: 최적의 안전마진 구간

- 16,000원 ~ 17,000원: 배당수익률 7% 기준 매수 적정 구간

- 19,000원 ~ 20,000원: 성장 배당 투자자 기준의 적정 가격

결론 — 기업은행은 ‘싸고 안정적이며 배당 성장 여력이 뚜렷한’ 전형적인 가치·인컴 자산이다

기업은행은 5대 금융지주(KB, 신한, 하나, 우리, 기업)중 가장 저평가 폭이 큰 은행입니다.

PBR 0.47배는 시장이 부여한 ‘구조적 할인’이지만, 배당 측면에서 이 구조는 오히려 투자자에게 기회가 됩니다.

핵심은 다음 네 가지입니다.

● ROE 8%대를 꾸준히 유지하는 안정적 은행

● 배당성향 32% → 분기배당 도입으로 배당 안정성 대폭 상승

● 최근 5년 배당성장률 18% → 장기 배당 성장 여력 매우 높음

● 현재주가는 배당수익률 5%대가 형성되는 적정 매수 구간

기업은행은 주가 상승폭은 제한되어도 배당을 통한 복리 성장을 충분히 누릴 수 있는 종목입니다. 특히 10년·20년 이상 장기 보유자라면, 적금 대비 4~10배 이상의 ‘배당 복리 효과’를 체감하게 될 것입니다.

다음편 예고 — 7부: 농협금융지주(NH)의 배당·성장성·저평가 구조 완전 분석

다음 콘텐츠에서는 농협금융지주의

- 사업 포트폴리오

- 배당 성장과 배당정책

- 저평가 요소와 해소 조건

- 장기 보유 시 배당 복리 시나리오 를 심층적으로 분석합니다.

관련 시리즈 글

1부: 은행에 적금 넣을 바엔, 그 은행 주식을 사라: 왜 적금보다 은행주인가

2부: KB금융지주(105560) 주가·매출·영업이익·배당이력·배당성장율·PER 분석–적금보다 강한 복리현금흐름 만들기

3부: 신한지주(055550) 주가·매출·영업이익·배당이력·배당성장율·PER 분석–적금보다 강한 복리현금흐름 만들기

4부: 하나금융지주(086790) 주가·매출·영업이익·배당이력·배당성장율·배당지급일·PER 분석–적금보다 강한 복리현금흐름 만들기

5부: 우리금융지주(316140) 주가·매출·영업이익·배당이력·배당성장율·배당지급일·PER 분석–적금보다 강한 복리현금흐름 만들기

6부: 기업은행(024110) 주가 전망: 매출·영업이익·배당이력·배당성장율·PER·주주환원 정책 분석!

7부: NH투자증권(005940) 주가 전망: 매출·영업이익·배당율·배당지급이력·배당성장율·PER·주주환원정책

8부: 국내 금융주 6대장 통합 비교: 1순위 금융주 고르기! KB금융·신한지주·하나금융지주·우리금융지주·기업은행·NH투자증권

함께 보면 좋은 글

1. 일본의 연금 위기에서 배우는 자산 방어 전략-인플레이션을 이기는 투자 방법

2. 대한민국의 연금개혁 부재, 인플레이션 리스크와 자산 가치 훼손

3. 인플레이션 시대의 자산 방어와 투자전략 – 비트코인부터 미국 배당ETF까지

4. KODEX 미국배당다우존스 ETF 분석 – 한국판 SCHD

5. KODEX 미국배당다우존스타겟커버드콜 ETF 분석 – 월배당 시대의 새로운 수익모델

6. TIGER 미국테크TOP10 ETF 분석: 빅테크의 심장, 기술 제국의 탄생

7. TIGER 미국테크TOP10 vs TIGER 미국테크TOP10 커버드콜 (성장형 vs 인컴형)